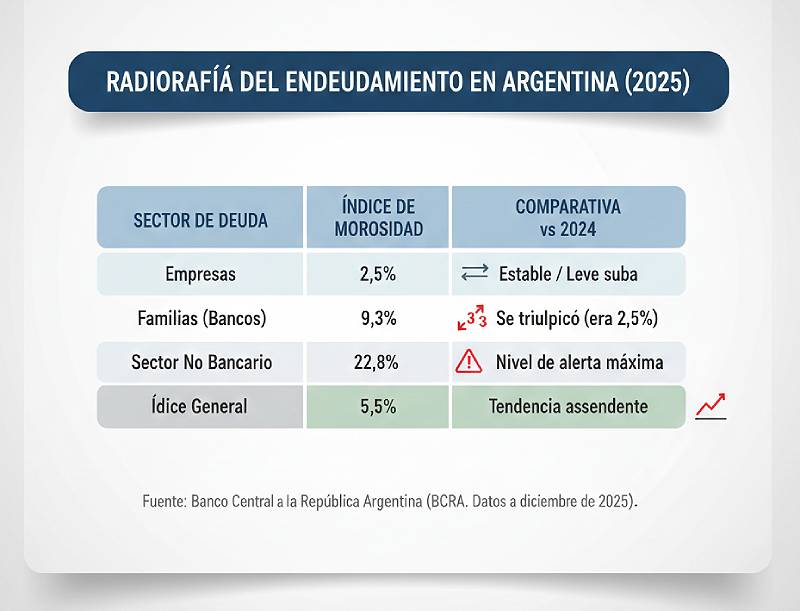

Alarma financiera: La morosidad en las familias saltó al 9,3% y triplicó los niveles de 2024

El índice general de morosidad cerró en 5,5%, pero oculta una realidad dispar: las empresas mantienen una mora baja (2,5%), mientras que en las personas físicas trepó al 9,3%. Este deterioro se produce en un año donde el crédito privado creció un 36,9% en términos reales, desplazando al financiamiento del sector público como principal activo de los bancos. La situación más crítica se observa en el sector no bancarizado (financieras y cooperativas), donde la morosidad escala al 22,8%.

Por Alejo Pombo

El cambio de modelo financiero impulsado por la gestión de Javier Milei ha logrado que los bancos vuelvan a cumplir su rol tradicional: prestar dinero al sector privado en lugar de financiar el déficit del Estado. Sin embargo, este giro ha dejado expuesta la fragilidad de los ingresos familiares frente a las tasas de interés y la inflación.

Según el último informe del BCRA, la morosidad en las familias pasó del 2,5% a finales de 2024 al actual 9,3%. Esta aceleración se explica principalmente por los créditos personales y prendarios, que fueron el motor del consumo durante el año pasado. El dato refleja que la recomposición salarial no ha sido suficiente para compensar el costo del endeudamiento contraído.

La preocupación es doble cuando se observa el «circuito informal» o no bancario. En las financieras de consumo y mutuales —donde suelen recurrir los sectores de menores ingresos que no califican para la banca tradicional— la irregularidad en los pagos afecta a dos de cada diez deudores (22,8%). A pesar de este escenario, los bancos continúan expandiendo su cartera de préstamos, que ya representa el 43,9% de su activo total, marcando el fin de la era de la «rentabilidad por Leliqs» que caracterizó la gestión anterior.